こんにちは、ダンナです。

2025年3月現在。

日本も食品やサービスのインフレが止まらなくなってきました。SNSやニュースではインフレの影響で家計が苦しいという声ばかり聞こえてきます。

かく言うダンナとヨメもインフレの煽りを受けている…と思いきや、実は僕らの生活には大きく影響していません。生活スタイルがシンプルだからというのもありますが、僕個人の話であるならば、やはりインフレ対策をしてきたからというのが大きいと思います(これについてはまたいつか…)。

今回は「お金」とはそもそも何かについて解説します。その性格や仕組みを知ることで、お金に振り回されないようになりましょう。簡単にまとめているので詳しい解説が欲しい方はコメントをお待ちしています。

(STEP4)お金の仕組みについて知る

お金のもつ機能を知る

まず初めに、お金の機能について解説します。

この手の話になると色んなパターンが見受けられますが、今回は個人的に理解しておくべきであろう内容について触れます。体系や学術上の話は他の方に譲ります。

・交換機能

お金を介さずに何かを得る場合、私が望む「物・サービス」と相手が望む「物・サービス」が一致しなければ成立しません。私達が「お金」を価値有るものと認識している限り、共通の価値として交換行為が成立します。

・価値保存機能

お金には「物・サービス」を共通の価値として保存する機能があります。時間により実質的な価値は増減しますが、額面としての価値は常に一定です。あなたが与えたサービスや物が「お金」という形で保存されます。

・価値尺度機能

SI(国際単位系)が無ければ1mがどの程度の長さ(距離)なのか、ひとそれぞれ認識が異なるでしょう。同様に、お金は「物・サービス」に対しての価値を、日本では「円」という単位を用いて、同じ尺度で測ることが出来ます。

お金は経済活動の基盤であり、投資においても重要な役割を果たします。投資を始める際には、日本円が何故お金として成り立っているのかを理解し、その性質を考慮に入れることが重要です。

また、リスク管理や資産分散などの投資の基本原則も学び、成功するためのスキルを磨いていくことが大切です。お金の性質を理解し、賢く投資することで、将来の財政安定と資産の成長に寄与することができます。

お金はどのようにしてつくられ、流通しているのか

お金は、国が管理する「中央銀行」と、私たちの身近な「銀行」が協力して作られ、使われています。

まず、中央銀行という国のお金の管理をする機関が、新しいお金(紙幣やデジタルなお金)を作ります。この新しく作られたお金は、商業銀行に渡されます。

次に、商業銀行は、私たちから預かったお金の一部だけを手元に残し、残りのお金を企業や個人に貸し出します。この貸し出しによって、新たなお金が生み出され、実際に市場で使われるお金の量が増えていきます。

また、最近ではスマホやカードを使ってお金をやりとりする「キャッシュレス決済」も普及しており、紙のお金だけでなく、電子マネーとしてもお金が流通しています。これにより、より便利に、スムーズにお金が動くようになっています。

中央銀行が作ったお金は、銀行に回され、さらにそのお金が貸し出しによってどんどん増えていきます。ここで「金利」という仕組みが働きます。たとえば、銀行からお金を借りると、返すときには借りた金額に加えて少し多く返さなければなりません。この「少し多い部分」が金利です。金利のおかげで、お金は借りられた先でさらに増えていく(=自己増殖する)仕組みが生まれます。

しかし、このお金がたくさん市場に出回りすぎると、物の値段が上がり始めることがあります。これを「インフレーション(インフレ)」と呼びます。インフレが進むと、同じお金で買える物の量が少なくなってしまいます。一方で、経済活動が停滞してお金が十分に流通しなくなると、物の値段が下がる「デフレーション(デフレ)」が起こります。デフレの場合、逆に企業の売上が減り、経済全体に悪影響が出る可能性があります。

このように、金利によるお金の自己増殖は経済を活性化させる一方で、インフレやデフレといった現象を引き起こす要因にもなります。次の章では、金利の働きがどのように経済全体に影響を与えるのか、またインフレやデフレが私たちの日常生活にどのような意味を持つのかについて、さらに詳しく見ていきましょう。

お金の増える仕組みを知る

お金の機能とは別に、お金には自己増殖の性質があります。人の知恵、信用の尺度として確立されてきた性質だと思います。

たとえば銀行。普通預金として預ける場合、現在であれば0.1%前後です。

「倒産しにくい大手銀行である当行に預ければ、100万円を1年間預けっぱなしにすれば1000円を殖やして返すよ!」という状態です。

普通預金に限りませんが、金利は貸す「時間」と借り手側の「信用度」により上下します。信用度の高い国や企業であれば低い金利で、信用度の低い国や企業であれば高い金利でお金を貸し借りします。倒産しそうな会社にお金を貸すのに、低い金利で貸したくないですよね。そんな感じ。

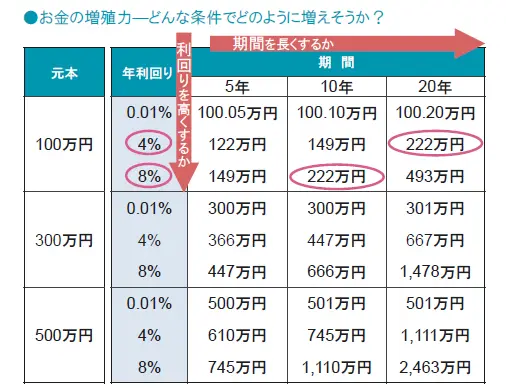

お金をより多く殖やすには、「期間を長くする」又は「高い金利に預ける」の2パターンあります。以下は日興アセットマネジメントのHPから引用

1か月複利、税金等は考慮していないシュミレーションの結果です。同じ100万円でも期間を長くするか、金利の高い場所に預けるかで殖え方が変わります。

金利4%と8%、金利差2倍もある投資対象に10年預ければ4%は149万になりますが、8%は222万という結果です。しかし、現実的に8%というのはなかなかにハイリスクです。8%の222万円と同じ結果をより低リスクで得るためには20年預ける必要があるのです。

インフレ?デフレ?ってなに?

最近、日常生活で「物価が上がっているな」と感じる人が増えています。これは「インフレーション(インフレ)」と呼ばれる現象で、「膨張」という意味から、お金の価値に比べて物の値段が高くなっている状態を指します。

以前は、日本を含む多くの国で「デフレーション(デフレ)」、つまり「物の値段が下がって、お金の価値が高い状態」が続いていました。しかし、現代のほとんどの通貨は「管理通貨制度」に基づいて発行されています。

これは、金本位制のように「金」という担保がなく、お金自体が国の政策や経済状況に応じて発行される仕組みです。そのため、基本的にはお金が市場に出回りすぎることで物価が上がる、いわゆるインフレの傾向にあると考えられます。(なお、金本位制の場合でもインフレは起こりますが、その仕組みはまた少し異なります。)

このインフレの影響で、たとえば銀行に預けている現金は、持っているだけでは実質的な価値が目減りしてしまいます。そこで、インフレに備えるためには、債券や株式などの金融商品に投資することが一つの対策とされています。ただし、これらはリスクも伴いますので、しっかりと勉強し、自分のリスク許容度を考えることが大切です。

(STEP1)今の自分を分析する

(STEP2)死ぬまで使わない貯金をつくる

(STEP3)家計の改善を行う

(STEP5)投資について学ぶ

Coming soon….

そもそも投資とは何か

投資商品について学ぶ

投資信託について学ぶ

【発展】ETFについて学ぶ

世界の代表的な指数について学ぶ

(STEP6)実際に投資をしてみる

Coming soon….

証券口座を開設する

自分の買いたい商品を探す

一括?積立?買い方を決める

自分の納得がゆくアセットアロケーションを模索する

コメント