こんにちは、ダンナです。

我が家の教育資金ポートフォリオを公開したところ、こんな質問をいただきました。

読者様

読者様なぜ株式や債券だけでなく、外国REITのETFである 『2515』 を組み入れているの?

株式ETFや債券ETFは王道の投資対象ですが、不動産に投資するREIT(リート)は少し仕組みが分かりにくく、ポートフォリオに入れる意味をイメージしづらいかもしれません。

世間的には株式インデックスファンド1本が最適解と言われているからね…。分からなくもないよ…。

しかし結論から言うと、REITは株式や債券とは異なる値動きをするため、ポートフォリオ全体の安定性を高める分散資産として非常に優秀であるという理由により採用しています。

この記事では、我が家が教育資金の長期運用において、NEXT FUNDS 外国REIT・S&P先進国REIT指数連動型上場投信(2515)をあえて5%だけ組み入れている理由と、その投資哲学を分かりやすく解説します。

なるべく分かりやすく書きますが、良く分かんない!ということであれば、コメントもお待ちしています!

教育資金ポートフォリオの全体像とETFの資産配分

まず最初に、我が家の教育資金ポートフォリオの全体像を整理しておきます。

このポートフォリオは、子どもの大学進学を見据えて15〜18年程度の長期運用を前提に設計したものです。

長期投資だからといって株式100%にするのではなく、教育資金という「使う時期が決まっているお金」であることを考慮し、複数の資産クラスを組み合わせています。

株式・債券・REITを組み合わせたアセットアロケーション

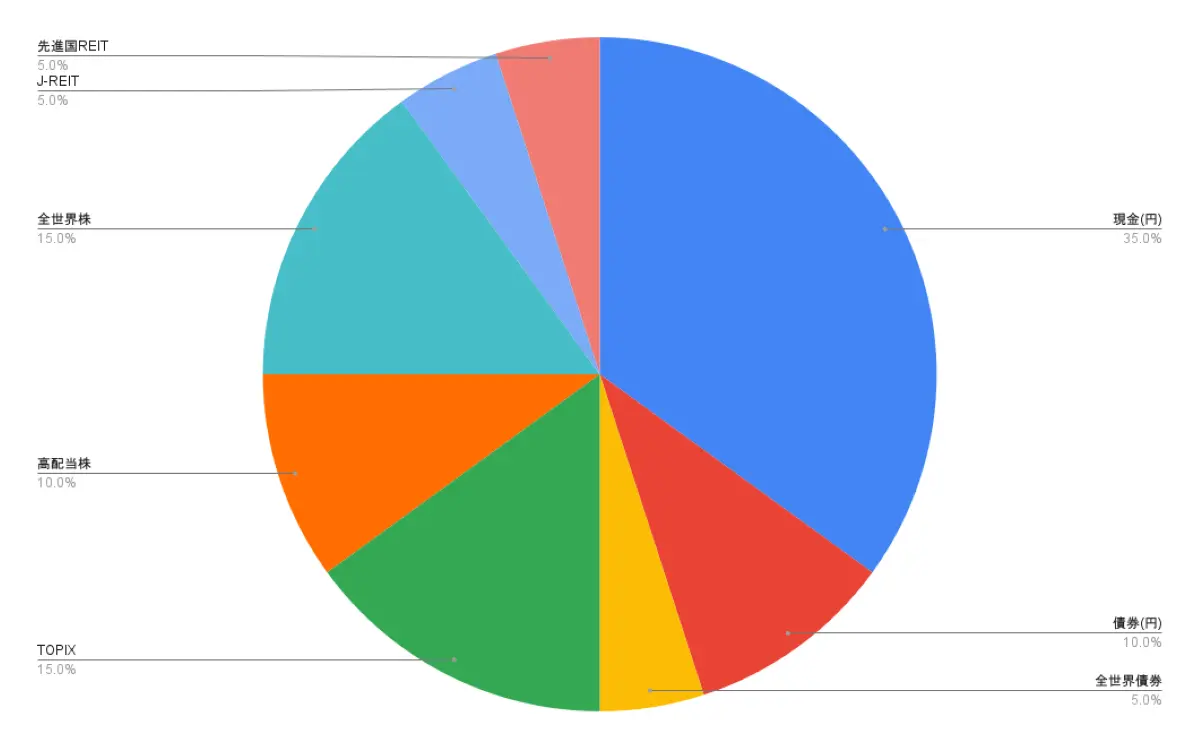

現在の教育資金ポートフォリオの資産配分は以下の通りです。

- 日本円現金:35%

- 日本国債:10%

- 外国債券(2512):5%

- TOPIX ETF(1475):15%

- 日本高配当ETF(1478):10%

- 全世界株式(2559):15%

- 国内REIT(1476):5%

- 外国REIT(2515):5%

特徴としては、株式に一極集中させるのではなく、債券・不動産(REIT)・現金といった値動きの異なる資産クラスにしっかり分散している点です。

一般的なインデックス投資では「株式中心」のポートフォリオが多いですが、教育資金は老後資金と違い使うタイミングが明確です。

そのため、価格変動の大きい株式に偏りすぎないよう意識して設計しました。

特に現金比率を35%と高めに設定しているのは、突発的な教育費への対応や市場下落時の精神的な安定を考慮したためです。

基本的に小学生~高校生まで、資産を取り崩さずに現金で支払うことが理想です。配当や現金・債券をメインに取り崩します。

大学進学を見据えた15〜18年の長期投資戦略

教育資金の運用期間は、子どもが生まれてから大学に入学するまでを想定すると、およそ15〜18年程度になります。

この期間は投資においては比較的長期といえるため、複利効果を活かした資産運用が可能であるため、株式への投資は非常に合理的な選択となります。

ただし、長期投資だからといってリスクを取りすぎると、大学入学のタイミングで市場が大きく下落している可能性もあります。

そのため教育資金ポートフォリオでは、

- 長期投資のメリットを活かす

- 使うタイミングのリスクを抑える

という2つのバランスを重視しています。

現金・債券で50%と控えめのは以上が理由です。インフレに負けないことが最低限の勝利条件。

暴落リスクを抑える目標リターン年率3〜4%の運用

我が家の教育資金ポートフォリオでは、年率3〜4%程度のリターンを目標としています。この数字は株式市場の平均リターンと比べると控えめに見えるかもしれませんが、教育資金は「失敗できない資金」です。

ハイリスクな投資で高いリターンを狙うよりも、安定した運用でインフレに負けない資産形成を目指す方が合理的だと考えています。

この目標リターンを実現するために最も重要になるのが、個別銘柄ではなくアセットアロケーション(資産配分)です。株式・債券・不動産といった異なる資産を組み合わせることで、ポートフォリオ全体のリスクとリターンをコントロールしています。

理由がいまいちわからない…と言う方は、まずは以下の記事を読んでいただくと以降の話がすっと入ると思います!

なぜETF「2515」?外国REITを組み入れる3つのメリットと理由

株式や債券だけでポートフォリオを組まず、あえて外国REIT ETFの「2515」を組み入れている理由は、主に以下の3点に集約されます。

ここでは僕が魅力的に感じているポイントを3つ挙げているよ!2515の概要は公式HPを確認してね!

① 株式・債券との「相関」を下げて分散投資の効果を高める

教育資金運用の最大の敵は、大学入学直前の「暴落」です。そのため、株式とは異なる動きをする資産(アセットクラス)を混ぜることが不可欠です。

REIT(不動産)は、中長期的には株式や債券と異なる値動きをする傾向があります。特に2515が連動する「S&P先進国REIT指数」は、日本円資産との相関が比較的低いため、ポートフォリオに数%忍ばせておくだけで、全体の価格変動(ボラティリティ)を抑える「クッション」の役割が期待できます。

とくに本ポートフォリオは日本円資産が多いので、より低い相関になります。

② インフレ対策と魅力的な「分配金利回り」の確保

不動産は、物価上昇に合わせて賃料や物件価格が上がる傾向にあるため、インフレに強い実物資産としての側面を持っています。15〜18年という長期運用において、現金の価値が目減りするリスクへの対策は必須です。

また、2515は分配金利回りが魅力的な水準であることも選定のポイントです。

| 項目 | 2515(外国REIT ETF)の特徴 |

|---|---|

| 主な投資先 | アメリカ、欧州、オーストラリアなどの先進国不動産 |

| 分配金利回り | 3%前後(株式ETFより高い傾向) |

| 信託報酬 | 年0.187%程度(低コストで長期保有向き) |

この安定したインカム(分配金)は、将来の教育費の取り崩し時期において、資産本体を削らずに現金を捻出する助けとなってくれます。

身近な話で言えば、最近の日本でも起きている家賃の急上昇も”インフレ”が一因です。

③ 先進国不動産への投資による徹底した「地域分散」

我が家のポートフォリオは、日本円現金や国内株式(TOPIX等)の比率が比較的高めです。もし「国内REIT」だけに投資していた場合、日本の景気後退や災害時に、不動産セクターが共倒れしてしまうリスクがあります。

世界最大のREIT市場であるアメリカを中心に、データセンター、物流施設、ヘルスケア施設など、世界中の成長セクターに投資できる2515を組み合わせることで、「一国に依存しない、どこかがダメでもどこかが支える」という強固な分散を実現しています。

1にも2にも分散が大事!通貨分散(米ドル建資産の保有)にもなるのが2515の隠れたメリットだね。

外国REITの割合はなぜ「5%」?最適な組み入れ比率

分散効果が高いならもっと増やしてもいいのでは?と思われるかもしれませんが、我が家が「5%」という比率にこだわっているのには理由があります。

REITはサテライト資産!値動き(ボラティリティ)の激しさに注意

不動産(REIT)はミドルリスク・ミドルリターンと思われがちですが、実は株式と同じくらい値動きが激しい資産です。金融危機や急な金利上昇局面では、短期間で20〜30%以上下落することもあります。

教育資金ポートフォリオの核(コア)は、あくまで安定した「現金・債券」と成長を担う「株式」です。REITを増やしすぎると、ポートフォリオ全体のボラティリティ(価格の振れ幅)が大きくなりすぎてしまい、教育資金としての安定性を損なう恐れがあります。

REITは基本的にインカムを目的として保有すると精神衛生上良いと思います。

暴落時のダメージを最小限に抑えるリスク許容度のコントロール

仮にREIT市場が30%暴落したとしても、ポートフォリオ全体に占める割合が5%であれば、全体への影響はわずか1.5%に抑えられます。

- 分散効果を享受できる最低限のボリューム

- 暴落しても夜ぐっすり眠れるリスク許容度

この2つのバランスを突き詰めた結果、外国REIT(2515)は5%という「隠し味」のような比率に落ち着きました。

「あっても困らない、でも無いと寂しい」絶妙なラインを攻めています!

投資前に知っておきたい!2515(外国REIT)のデメリットと注意点

投資に「絶対」はありません。2515を保有する上で、以下の2つのリスクは常に意識しておく必要があります。

① 金利上昇局面に弱く価格が下落しやすい

REITは借入金で不動産を購入するため、金利が上がるとコストが増え、収益が圧迫されます。また、債券利回りが上がると「わざわざリスクのあるREITを持たなくてもいいよね」と売られやすくなる性質があります。

とくに今は米国長期債券が4%前後あるから、とても魅力的!とは言えないかも…。

② 円高による為替リスク(為替差損)の影響

2515は海外資産であるため、為替の影響をダイレクトに受けます。たとえ海外の不動産価格が安定していても、急激な円高が進めば、円換算での資産価値は目減りしてしまいます。

でも、だからこそ「現金(日本円)」を35%も持っているんだよね。

円高になれば現金が強く、円安になれば2515が支える。これで相殺できると考えています。

これらの弱点は、他の資産(現金や国内債券)と組み合わせることでカバーしています。リスクをゼロにするのではなく、「リスクの性質を散らす」ことこそが、18年にわたる長期運用の秘訣です。

まとめ|2515(外国REIT)は教育資金ポートフォリオの分散を高める重要なピース

外国REIT ETF「2515」は、教育資金ポートフォリオの中では小さな割合ですが、重要な役割を担っています。

この記事のポイントを整理すると以下の通りです。

- REITは株式や債券とは異なる値動きをする資産

- 世界の不動産市場に分散投資できる

- 比較的高い分配金利回りが期待できる

- 国内REITと組み合わせることで地域分散が可能

教育資金のように長期で運用する資産では、単に高いリターンを狙うだけでなく、ポートフォリオの安定性と分散効果を意識することが重要です。

株式だけではなく、不動産という資産クラスを組み入れることで、よりバランスの取れたポートフォリオを構築することができます。

その役割を担っているのが、外国REIT ETF「2515」です。

ポートフォリオ全体の中ではわずか5%ですが、この小さなピースが分散投資の効果を高め、長期運用の安定性を支えてくれています。

今後も市場環境や家計の状況を見ながら、定期的にポートフォリオの見直しを行い、教育資金の準備を着実に進めていく予定です。

他にも資産運用に関する記事を書いています!ぜひコメントお待ちしています!

コメント