こんにちは、ダンナです。

子どもが産まれて幸せをかみしめる毎日を過ごす一方で、どうしても逃れることのできない「お金の悩み」についても考える日々を過ごしています。楽しい半分、悩ましい半分です。

今回は子どもの教育資金ポートフォリオで採用した[1478] iシェアーズ MSCI ジャパン高配当利回り ETFについて解説します。

なぜ高配当株ETFを採用したのか。なぜ1478なのかについて触れていますので、これから教育資金をどのように運用するのか迷っている人の一助となれば幸いです。

以下が未読の方は、一度ポートフォリオ全体の考え方からお読みいただければ「なるほど、ふむふむ」と思っていただけると思います。

※ミルク代やおむつ代のためにアフィリエイトリンクを貼っています。入用でしたらで構いません。当サイトのリンクからご購入いただけますと幸いです。この記事を更新するやる気と原動力になります。何卒よろしくお願いいたします。

なぜ教育資金の準備に投資が必要なのか

教育費の現実的な負担額とインフレリスク

文部科学省の調査では、子ども1人の教育費は幼稚園〜大学まで全て公立でも約1,000万円、全て私立なら2,000万円を超えると言われています。これは単なる学費だけでなく、入学金、制服代、塾・習い事、交通費、留学費などを含むため、想像以上に高額です。

さらに近年、物価上昇(インフレ)の進行により、これらの金額は今後さらに上昇していくことが想定されます。インフレは貨幣価値を下げるため、現金をそのまま持ち続けるだけでは実質的に“資産が減っていく”ことになります。

銀行預金では追いつかない利回りと資産形成

現在の普通預金金利は、大手都市銀行で0.001〜0.02%程度にとどまります(ネット銀行では0.5%のところもありますが…)。たとえば100万円預けても年間の利息は10円〜200円程度しか増えず、インフレ率(たとえば2%)にすら追いつかない状況です。

これでは将来の教育費に対応することは極めて難しく、「お金にも働いてもらう仕組み」が必要です。

高配当株ETFが教育資金運用に向いている理由

安定的なインカムゲイン(配当)とその活用法

高配当ETFは、株式の値上がり益(キャピタルゲイン)だけでなく、安定的に配当収入(インカムゲイン)を得られるという特長があります。この配当を教育費の支払いにあてることで、元本を温存しながら資金ニーズに対応できます。

特に子どもの教育支出は一括で大きくかかるわけではなく、幼稚園、習い事、小学校、中学校…と段階的に発生するため、定期的な配当収入があることで支出計画を柔軟に立てやすくなります。

未来だけではなく”今”も充実させたい!

インフレ対策としての株式投資の有効性

インフレが進行すると、企業の売上や利益が名目ベースで上がる傾向にあります。その結果、株価や配当も上昇するケースが多く、株式資産はインフレに強いとされます。

高配当ETFはその中でも、利益をしっかり配当に回す企業に投資しているためETFが多く、インフレ時の実質的な購買力を守りやすい設計です。教育費のように「実需」と結びついた資金をインフレから守る手段として有効だと考えています。

元本を守りながら収益を得る運用戦略

投資というと元本リスクを心配される方も多いですが、元本を大きく減らさずに一定のリターンを得る方法として、高配当ETFは非常に優れた選択肢です。

分配金を利用することで、資産を取り崩すことなく支出に充てる運用が可能となり、教育費の必要タイミングに備えた柔軟なキャッシュフロー設計が可能となっています。

お金が必要だからと、都度元本を切り崩していたら何も意味がないからね…。

【1478】iシェアーズ MSCI ジャパン高配当利回り ETFとは

連動する指数と選定ロジックの特徴

1478が連動する「MSCIジャパン高配当利回り指数」は、単に配当利回りの高い銘柄を集めたものではありません。むしろ、「質の高い配当を安定的に支払う企業」を厳選する高度なスクリーニングプロセスが特徴です。

まず、無配企業や赤字企業は除外されます。さらに、配当性向が極端に高い(収益と釣り合わない)上位5%の銘柄も対象外とされ、配当の持続可能性を重視します。また、過去5年間で配当金が減配されている企業も除外され、長期的に安定した配当履歴があるかが問われます。

財務健全性の観点からは、ROEや自己資本比率、過去5年の収益の安定性などを基にした「クオリティスコア」がマイナスの企業も除外されます。さらに、株価の直近1年間パフォーマンスが著しく悪い企業も対象外にし、市場評価の低い銘柄を回避します。

こうしたスクリーニングを通過した企業の中から、MSCIジャパン指数の平均配当利回りの130%以上の銘柄のみを選定して最終的な構成銘柄とするため、「高い利回り」と「安定性・信頼性」が両立されたポートフォリオになっているのです。

主な構成銘柄と業種分布

構成銘柄は伊藤忠商事、KDDI、MS&ADインシュアランスグループ、東京海上HDなど、日本を代表する安定配当企業が中心。金融、通信、商社、エネルギーセクターが多く、景気循環に比較的強い銘柄で構成されています。

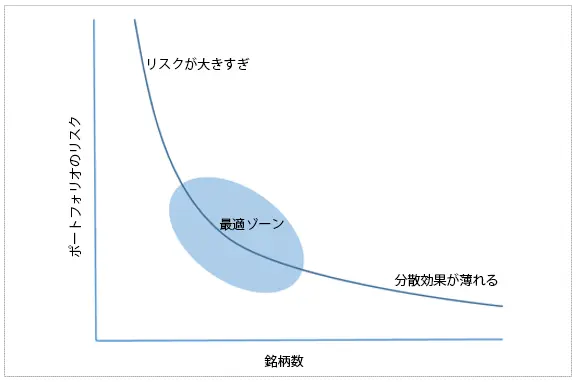

2025年6月時点では31社で構成されており、リスクを取り過ぎず適度な分散が確保されています。

20銘柄以上になると分散効果が薄れるので、適度な銘柄数だと思います!その分、配当利回りも低くなっちゃうし…。

信託報酬・分配金利回り・分配スケジュール

信託報酬は税込年0.2090%。これは他の高配当ETFと比較しても非常に低コストな部類に入ります。

分配金利回りは直近12ヵ月で約2.5%と少し控えめ。高配当と言うからには3%以上は欲しいところですが、この辺りはJ-REITでカバーしています。

年2回(2月・8月)の分配があり、配当を生活費・教育費に使いやすいタイミングで受け取れる設計です。

純資産総額と市場流動性

2025年6月時点で純資産総額は約1,193億円。東証のマーケットメイク制度対象銘柄であり、板厚・出来高ともに十分。購入・売却時のスリッページリスクが少なく、流動性に優れたETFです。

ETFの上場廃止リスクが控えめなのは嬉しいところ…。

日本版HDV?|米国ETF「HDV」と1478は類似している

構成銘柄の特徴と配当重視の戦略

HDV(iシェアーズ・コア高配当株ETF)は、米国の大型優良企業の中から「財務健全性」や「持続可能な配当方針」を基準に銘柄を選定しており、1478と同じ“安定配当重視”の投資哲学を持っています。

両ETFともに高配当=リスクが高いという先入観を排し、信頼性の高い企業を選んでいる点が共通しています。

為替リスクの回避 or 適用という投資スタンスの違い

HDVは米ドル建てのため、為替変動の影響を受けます。一方、1478は日本円建てであり、教育費の支払いも日本円で行うことを前提にするなら、1478の方が為替リスクがなく、教育目的には扱いやすいと言えます。

成長性を加味していない点においては議論の分かれるところですが、本ポートフォリオでは為替リスクを優先的に抑えています。

低コスト志向と長期投資に向く設計の共通点

HDVの経費率は0.08%、1478は0.209%ですが、どちらも低コストで長期積立に適した設計です。特に分配金を受け取りながら資産を育てる「配当再投資+部分活用」という戦略との親和性が高く、教育費の計画的な運用に適しています。

国内の他高配当株ETF(1577・1698・1489)との比較

ETFごとの信託報酬・分配金利回り・支払い頻度比較

日本には1478以外にも高配当ETFが複数存在します。以下は代表的なETFとの比較です(2025年6月時点)。

| 1478(iシェアーズ MSCI ジャパン高配当利回り) | 1577(野村日本株高配当70) | 1698(東証配当フォーカス100) | 1489(日経高配当株50) | |

|---|---|---|---|---|

| 信託報酬 | 0.209% | 0.352% | 0.308% | 0.308% |

| 分配金利回り | 約2.5% | 約3.6% | 約3.1% | 約3.9% |

| 分配頻度 | 年2回 | 年4回 | 年4回 | 年4回 |

分配頻度や分配金利回りを重視する場合は年4回分配型のETFに軍配が上がるかもしれません。しかし、コストの観点では1478が圧倒的に有利です。大事なことは、安定的に値上がりして、分配金も支払ってくれること。

組入銘柄数とセクターの違い

ETFによって採用される指数や構成銘柄が異なるため、セクターの偏りやリスク特性も違います。

- 1478:約30銘柄、金融・通信・商社と「配当継続性」重視の構成

- 1577:70銘柄、商社・エネルギー・保険・自動車等が多い

- 1698:100銘柄、REIT含む多業種分散だが構成銘柄にやや流動性難あり

- 1489:50銘柄、日経225高配当銘柄中心、電力・自動車の比率が高め

また、ETF単体の選定ではなく、ポートフォリオ全体でのバランスを考慮することで、過度なリスク偏重を避けられます。私の場合は既にTOPIXに連動する1475を採用しているため、そのあたりも考慮する必要があります。

投資スタイル・目的に応じた選び方のヒント

分配金を「収入」として使いたいのか、それとも「再投資」で複利成長を狙うのかによって、最適なETFは異なります。短期的なキャッシュフローを重視するなら分配金利回りが高く、分配回数の多いETF(1577や1489)も候補になりますが、長期で安定成長を狙うなら低コストで選定基準が明確な1478が安心だと考えています。

教育資金運用における1478のメリット

インカムゲイン+キャピタルゲインの両立

教育費のように将来明確な使用目的がある資金には、価格変動によるリスクを抑えつつも「増やす力」も求められます。1478は、分配金というインカムゲインに加えて、長期的な株価上昇によるキャピタルゲインも期待できるため、両輪で資産を成長させる運用が可能です。

分配金を含めない価格のみの推移でも、TOPIXと類似した動きを見せています(とはいえ劣後していることもしばしばあるけど…)。

規模・流動性の高さで売買の安心感

ETFにおいて意外と重要なのが「流動性」と「純資産規模」です。1478は1,000億円以上の純資産を持ち、東証のマーケットメイカー制度にも指定されています。これにより、日々の売買価格が安定し、急な出費が必要な際でも、安心して売却できる点は教育費運用において極めて重要です。

必要なときに売れない!なんてことがあったら意味がないからね…

1478を採用する上での注意点とリスク

日本株偏重リスクと市場依存性

1478は日本株のみで構成されており、為替リスクがない反面、日本市場全体の成長性や政策動向に強く影響されます。過去30年間の日本市場の停滞からもわかる通り、日本市場だけに依存したポートフォリオはリスクを伴います。全世界株や外国債券、REITなどと組み合わせることで国際分散を図ることが理想的です。

配当水準の変動可能性

構成企業の財務状況が変化した場合、配当額が減ることもあります。1478は「配当の継続性」基準で銘柄を選定しているためリスクは軽減されていますが、配当は保証されたものではないという前提で活用すべきです。

長期投資における再投資戦略の重要性

分配金をそのまま使ってしまうと、資産成長が鈍化する可能性があります。支出がまだ先であるなら、分配金はなるべく再投資に回し、教育費が必要な年になったら計画的に取り崩すというアプローチが望ましいです。

1478の教育資金ポートフォリオでの具体的な活用法

配当金を「使う」か「再投資する」かの判断基準

例えば、子どもが小学生になるまでは分配金を再投資に回し、学費が大きくなる中学・高校入学時に活用するなど、ライフイベントに合わせた戦略的活用が可能です。無理に使わず再投資する期間を持つことで、資産増加の効率が高まります。

再投資するならインデックスファンドから高配当株にシフトしたら?と思うかもしれませんが、それについては以下で解説しています。

教育費支出タイミングとポートフォリオ調整法

教育費は一度に必要になることもあります。そうした時期(入学、受験、留学等)を数年前から見据え、株式割合を減らして現金比率を増やす調整が必要です。1478のように流動性のあるETFは、リバランスや売却の自由度も高く、使いやすさが大きな利点です。

他資産(債券・外貨ETF)との組み合わせ戦略

1478を中核としつつも、全世界株(2559)や外国債券(2512)、REIT(1476、2515)と組み合わせることで、地域分散・資産分散・インカム分散を実現できます。教育資金ポートフォリオにおいては「いざという時に売りやすい」「成長性と安定性のバランスを取る」ことがポイントです。

1478はどんな家庭・投資家に向いているか?

教育費を15年以上かけて積み立てたい層

赤ちゃんが生まれた時点で教育費を見据えた積立を始める家庭にとって、1478は中長期で安定的に資産を育てていくための中核商品になります。インカム+成長が期待できるため、大学進学などのタイミングにも柔軟に対応できます。

安定志向・分散投資を重視する家庭

「少しでも元本は守りたい」「でも資産を増やす手段も持っておきたい」といった保守的かつ計画的な方針を持つ家庭にとって、1478はそのバランスをうまく取れる存在です。TOPIX連動ETFとの組み合わせで、リスク分散効果も高まります。

教育資金準備のためのETF選びで後悔しないためのポイント

目的に合ったETFの選び方

教育費のように「使う目的・時期が明確」な資金は、定期的な収益が得られるETFが適しています。ただし、「高配当」であっても一時的な人気に頼ったETFではなく、継続的な配当性向や安定性が重視される構成のETFを選ぶべきです。

僕が見てきた限りだと、1478は比較的安定して分配金を支払ってくれているし、株価も安定しているETFだと思うよ。

高配当だけでなく「継続性」をチェック

一時的に利回りが高いETFは、翌年には大幅に減配されるリスクもあります。1478は「継続性」に着目している点で、教育資金という“未来のための資金”において高い適合性を持っています。

情報収集と定期的な見直しの重要性

投資は「買って終わり」ではありません。最低でも年1回、できれば半年ごとにパフォーマンスや家計の状況を見直し、リスク許容度や目的に合った運用が続いているかを確認しましょう。金融商品そのものの制度変更や市況の変化にもアンテナを張っておくことが重要です。

今のポートフォリオも、子の年齢に合わせて少しずつ変えていく予定です。

まとめ|教育資金準備における1478の有効性と最適な運用法

iシェアーズ MSCI ジャパン高配当利回り ETF(1478)は、教育資金という明確な目的を持つ長期資産形成において非常に適したETFです。インフレに強く、配当による収入も得られ、必要に応じて現金化しやすいという利点を持ちます。

さらに低コスト・日本円建て・NISA適格という要素を満たし、「元本を守りながら育てる」ことが可能です。1478を軸に、他のETFとの組み合わせや再投資戦略を柔軟に活用することで、将来の教育費に万全の備えを構築できるでしょう。

オススメ書籍

実際に読み、購入している書籍のみ紹介しています。とても面白いので是非手に取ってみて下さい。

何度も読み返せるので実質無料です!

経済成長の歴史を知る「経済成長の起源」

投資先を選ぶうえで最も大切なのが「将来性」です。それだけで投資できるものでもありませんが、投資とは経済成長を見越してするものであり、今後衰退することが確実な国や企業に資金を投じるのは投資とは言えません。

経済成長とは何か、を学ぶことによりポートフォリオにおける適切な配分や、投資先を「自分の脳みそ」で考えることが出来ます。

バブルを学ぶ「バブルの経済理論」

「今はバブルだ」と投資を続けていると聞き続けます。アメリカは常にバブル状態にあるそうです。私は10年ほどまえから聞いている気がする。

たしかに指標や実経済に合わせたらバブルと断じたくなるのも分かりますし、私自身もそのための準備をしています。

しかし、そもそもバブルとは?と言う疑問について、バブルの条件や崩壊のタイミングなどを丁寧にひも解いてくれる良書です。

不動のオススメ「21世紀の貨幣論」

貨幣とは何か。投資を始めてからずっと疑問に思い、学び続け、やっとたどり着いた超優良書籍です。

オススメの書籍は?と聞かれたら真っ先にオススメしたい本(実際は難しい内容なので、初心者にはオススメしていませんが)。Youtuberの動画で勉強した気になるなら、この一冊を時間を掛けて読んだ方が良いと思います。

コメント