こんにちは、ダンナです。

エケチェンが産まれて数か月が経ちました。お金に関する悩みは尽きず、そのたびに独身時代からコツコツと資産運用をしていてよかったと思う毎日です。

今回は投資初心者がまずは何をすればいいのか段階的に解説する記事、そのSTEP5です。

今までは投資をする前に自分を分析しろ!ということを言い続けてきましたが、終盤に来てやっと投資について学ぶステップになります。

少々理屈っぽいですが、お付き合いください。

そもそも「投資」とは何か?

投資の定義と基本概念

投資とは、将来の利益を見込んで現在の資産(主にお金)を何らかの対象に投じる行為を指します。一般的には、株式や債券、不動産などの金融資産に資金を投入し、時間の経過とともにその価値の増加や配当・利息などを得ることを目的としています。

単なる「お金を使う」行為とは異なり、資産を育てるプロセスです。よく使われる比喩表現として、「お金に働いてもらう」というものがあります。

資本主義経済においては、個人が投資を通じて経済活動に参加することができ、同時に自らの将来設計にも貢献します。

極論を言えば、将来の利益を見込んでと言う意味ではパチンコや競馬などと大差がないのですが、そのあたりは投機として区別されることが多いです。

投機的な投資家もいるから、お金の扱いは性格が出るな~と思うよ

投資の目的とメリット

投資を行う最大の目的は、「資産形成」です。給与や貯金だけでは追いつかない将来のライフプラン(住宅購入、教育費、老後資金など)に備えるため、投資による資産の増加は重要な手段となります。

主なメリットには以下のようなものがあります。

- インフレに対する資産の価値保全

- 複利効果による長期的な資産増加

- 定期収入(配当金や利息)を得る手段

特に20〜30代のうちから始めることで、長期的に大きな差が出るのが投資の魅力です。

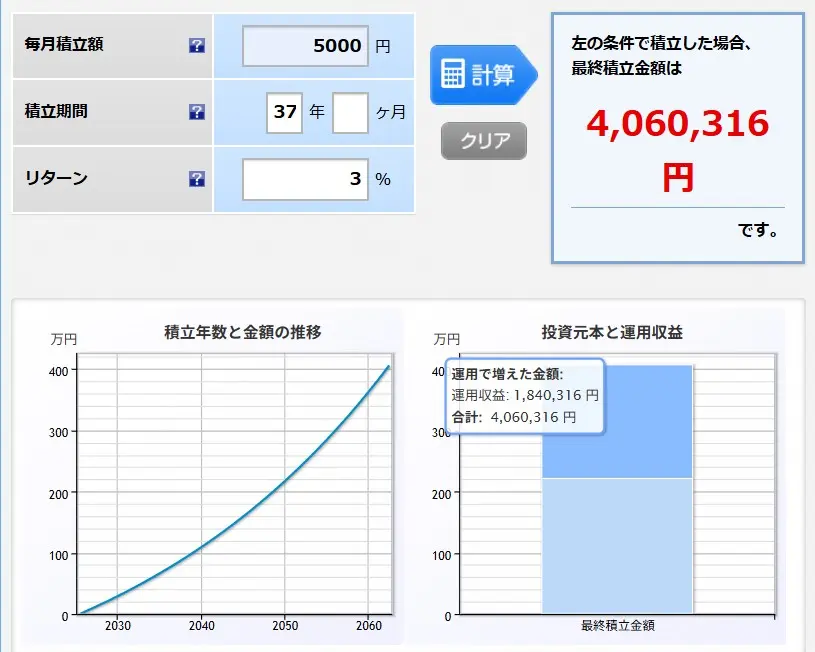

以下は新卒(22歳)から定年(60歳)まで、年率3%で毎月5000円を積み立てた場合のシュミレーションです。元本は222万円ですが、最終的には約400万円まで増えるというもの。あくまでもシュミレーションなので、これ以下になるかもしれないし、元本を毀損する恐れもあります(そのための備えをするのが分散投資なのですが)。

ちなみに、年率3%は投資の世界においては比較的低く見積もったリターンだよ!僕は夢見がちにならないように3%で計算しているけど。

リスクとリターンの関係

投資には必ずリスクが伴います。株価の下落、為替の変動、発行体の信用不安など、さまざまな要因で損失を被る可能性があります。ここで重要なのが、「リスクとリターンの関係性」を正しく理解することです。

一般に、期待リターンが高い商品ほどリスクも高くなり、逆にリスクの低い商品はリターンも控えめになります。これを「ハイリスク・ハイリターン、ローリスク・ローリターン」と呼びます。

ローリスク・ハイリターンは詐欺だよ!例外なく詐欺だよ!

リスクを抑えつつ安定的に資産を増やすためには、複数の商品に分散して投資する「分散投資」が有効です。

以降は分散投資をするうえで必要な投資商品について解説していきます。

主な投資商品の種類を理解する

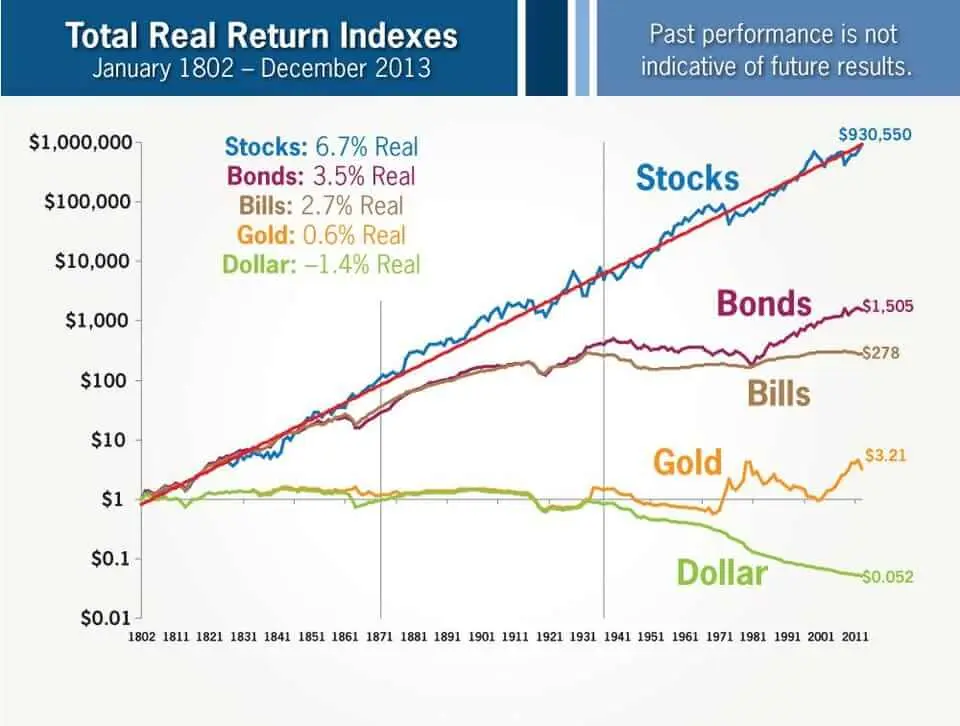

このグラフは米国において、1802年に各金融資産を1$分保有していた場合、2013年にはいくらになっているかを分析したグラフです。参考程度にご確認ください。

- Stocks:株式

- Bonds:長期国債

- Bills:短期国債

- Gold:金

- Dollar:ドル

株式投資の特徴とポイント

株式投資は、企業が発行する株式を購入し、企業の成長とともに株価の上昇や配当金を得る投資方法です。企業の業績や業界の動向、経済全体のトレンドを読み解く力が求められます。

株式投資のメリットは、高い成長性と流動性。上場企業の株式であれば、証券取引所を通じてすぐに売買可能です。

リスクが高い分、リターンも大きく得られます。投資期間が短期であるほどリスクは高まり、長期保有をすればリスクが落ち着くと言われていますが、あくまでもリスクがなだらかになる程度に考えておきましょう。

また、リターンは小さくなりますが、分散投資をすることでリスクを抑えることが出来ます。そのため、初心者には長期・分散投資が推奨されています。

リスクは値動きの幅として扱われることが多いけど、僕は値動きよりも破綻リスクを懸念して投資しているよ!

債券投資の仕組みと利点

債券は、国や企業が資金を調達するために発行する「借用証書」のようなものです。債券を保有することで、一定期間ごとに利息(クーポン)を受け取り、満期時には元本が返還されます。

比較的安定した収益が得られるため、リスクを抑えたい投資家に適しています。国債、地方債、社債など種類があり、それぞれ信用リスクと利回りが異なります。

債券の利回りは、相手の信用(破綻リスク)や投資期間、その他条件により大きく変わります。

見ず知らずの人から100万円を貸してほしいと言われた時、返ってこないリスクなどを加味して「〇万円になって返ってくるならいいかな…。」と気持ちの折り合いがつく金額が、債券の利回りとなって現れると考えると腑に落ちやすいかもです。

不動産・コモディティ投資の魅力

不動産投資は、賃貸収入や資産価値の上昇を目的として物件に資金を投入する投資手法です。長期的には安定した収益が期待できますが、初期投資が大きく、流動性が低い点がデメリットです。

一方、金や原油といった「コモディティ(商品)」への投資は、インフレヘッジや地政学リスク回避に有効です。特に金は「安全資産」として世界中で人気があります。

ただし、これは現物投資に限った話で、RIETやETFなどを用いれば流動性が高く、初期投資も少額で投資することが可能です。

今のご時世、なんでもETFで投資できるようになってきたしね…。

ETFについては後述します。

その他の金融商品(FX・仮想通貨など)

為替取引(FX)は、異なる通貨の値動きを利用して利益を狙う短期的な投資です。レバレッジをかけることで少額でも大きな取引が可能ですが、リスクも高まります。

仮想通貨(暗号資産)は、ブロックチェーン技術に基づいた新しい資産クラス。代表的なビットコインやイーサリアムなどは価格変動が激しく、ハイリスク・ハイリターンな商品といえます。

投資で破産したという人は株式でレバレッジをかけていたか、FX・仮想通貨でリスクを取り過ぎたかだと思うよ。

投資信託の仕組みと選び方

投資信託の基本構造

投資信託とは、多数の投資家から資金を集めてファンドマネージャーがまとめて運用する金融商品です。投資先は株式・債券・不動産・コモディティなど多岐にわたり、少額からでも分散投資が可能となるのが魅力です。

初心者でも手軽に始められる一方、商品数が多いため、自分に合った信託を選ぶには基本的な知識が必要です。

銀行や証券会社のオススメ商品は、まったくオススメ出来ない商品だから「自分で調べて、自分の頭で考える」ことが必要だよ!

インデックス型 vs アクティブ型

投資信託は大きく分けて「インデックス型」と「アクティブ型」に分類されます。

- インデックス型:日経平均やS&P500などの市場指数に連動

- アクティブ型:指数を上回る成果を目指して積極的に運用

一般に、インデックス型は手数料が低く、安定した長期投資に向いています。一方でアクティブ型は高いリターンを狙える可能性もありますが、運用コストが割高になりがちです。

本当はどれがインデックスで、どれがアクティブなのかと定義が難しいのはまた別のお話…。

手数料やコストの比較

投資信託を選ぶ際に最も注意すべきなのが「手数料と信託報酬」です。主なコストには以下があります:

- 購入時手数料(購入時に一括でかかる)

- 信託報酬(運用期間中にかかる年率費用)

- 信託財産留保額(解約時に差し引かれる)

これらのコストは長期運用において運用成果に大きな影響を及ぼすため、必ず比較検討しましょう。

昨今では購入時手数料と信託財産留保額のかからない商品が増えてきました。そのなかで敢えてコストのかかる投資信託を買う必要はないと思うので、それらコストがかからず、信託報酬が低い商品を選ぶと良いでしょう。

今どき購入時手数料や信託財産留保額が取られる商品を購入するのは「情弱」と言われても仕方がないと思う。

自分に合った投資信託の選び方

自分に合った投資信託を選ぶためには、投資の目的とリスク許容度を明確にすることが第一歩です。たとえば「老後資金の準備」であれば長期・安定型、「短期での資産拡大」であれば成長型ファンドが候補になります。

金融機関の「ファンドスクリーナー」や「投資スタイル診断」ツールを活用すると、自分の属性に合った商品を効率的に選べます。

何を言っているのか分からない、と言う場合は「eMAXIS Slim 全世界株式(オール・カントリー)」が投資初心者にとり最適解であるとされています。

ETF(上場投資信託)を学ぶ

ETFの基本特徴

ETF(Exchange Traded Fund)は、株式市場に上場している投資信託で、株と同じようにリアルタイムで売買できるのが特徴です。少額で分散投資ができる点や、運用コストが比較的低いことから、近年人気が高まっています。

ETFは、日経平均株価やS&P500など、特定の指数に連動する形で設計されており、特定のセクターやテーマ(AI、脱炭素、金など)に絞った商品も豊富に存在します。

ダンナはETFの方が好き!

ETFと投資信託の違い

ETFと投資信託はどちらも「複数の銘柄に分散して投資できる商品」ですが、いくつかの明確な違いがあります:

- 取引方法: ETFは市場でリアルタイム売買が可能、投資信託は1日1回の基準価額で売買

- コスト構造: ETFは信託報酬が低めで、手数料は証券会社ごとに異なる

- 分配金: ETFは分配金(配当)を直接受け取れる商品が多い

投資信託とは違い「1000円分だけ購入したい」と金額指定をして購入が出来ないため、ETFは市場価格での購入となります。メリットデメリットを把握したうえで、どちらが自分に合っているのかを見極めると良いでしょう。

少額から投資したいな…と言う人は投資信託から始めるといいかも!

主なETFの種類(国内・海外)

ETFで投資できる対象は以下のように多岐にわたります(一例をご紹介)。

- 国内株式型: TOPIX連動型、日経平均型など

- 海外株式型: S&P500、NASDAQ100、MSCIコクサイなど

- セクター別型: IT、ヘルスケア、インフラ関連など

- コモディティ型: 金、原油、農産物など

特に初心者には、「全世界株式ETF(例:VT)」や「米国主要指数連動型ETF(例:VOO、SPY)」など、分散性の高い商品が人気です。

先に述べたように、ETFで投資できる対象は幅広く、昨今では仮想通貨に連動するETFも登場しました。ETFの登場により、多くの投資家が容易に分散投資が出来るようになったと言われています。

特に金(Gold)や不動産(REIT)は流動性の観点からも手が出しづらいから、僕自身もETFに助けられているよ…。

ETF活用のポイント

ETFを活用するうえで重要なのは、「目的に合った指数連動型を選ぶ」ことです。たとえば、米国の成長性を信じているならS&P500連動型ETF、日本市場に注目しているならTOPIX型が適しています。

また、長期保有+積立投資の組み合わせは、ドルコスト平均法によって価格変動リスクを軽減するとされています(それを否定する研究もありますが)。

他にも高配当株投資を容易に行える高配当株ETFや、個人投資家では買えない優先株に投資できる優先株ETFなどもあるので、時間を見つけて探してみると面白いです。

世界の代表的な株価指数をチェック

日経平均株価の概要

日経平均株価(Nikkei 225)は、日本を代表する上場企業225社の株価の平均値を表す指数です。東京証券取引所に上場する企業の中から、流動性・業種バランスなどを考慮して構成されています。

日本の経済状況や株式市場の全体的な動向を知るうえで、基本中の基本となる指標です。

S&P500の意義と構成

S&P500は、アメリカの代表的な500社(主に大企業)の時価総額加重平均によって構成される株価指数です。構成銘柄にはApple、Microsoft、Amazonなど、世界的な大企業が含まれています。

全体の市場の80%以上をカバーしているとされ、米国経済の「健康状態」を示す非常に信頼性の高い指数です。

ダウ・ジョーンズ工業株30種平均

ダウ平均は、アメリカの代表的な30社によって構成された歴史ある指数です。S&P500と比べて構成銘柄数は少ないものの、業界を代表する企業が中心で、相場の方向性を読み解くうえで注目されています。

構成銘柄には、コカ・コーラ、ボーイング、IBMなど、長期的に安定性のある企業が多く含まれます。

その他の注目指数(MSCI世界など)

MSCIワールド・インデックスやMSCIエマージング・マーケット・インデックスは、世界中の株式市場の動きを示す国際的な指標です。

特にMSCI ACWI(All Country World Index)は、先進国から新興国まで含む約3,000銘柄によって構成され、「地球規模での分散投資」を考える際に有効な参照指標です。

まとめ|投資は知識と計画が未来を変える

投資は、ただお金を増やす手段ではなく、将来に向けた自分自身のライフプラン構築の重要な一歩です。

本記事では、投資の基本的な概念から代表的な金融商品、ETFや指数の見方までを整理しました。初心者であっても、基本を押さえることで、焦ることなく一歩一歩確実に資産形成を進めていくことが可能です。

最初から完璧を目指す必要はありません。大切なのは「行動すること」。少額からでも、自分に合った方法で投資を始めてみましょう。

そして何より、情報リテラシーと継続的な学習こそが、資産形成における最大の武器です。ぜひ、あなたも今日から「投資を学ぶ一歩」を踏み出してみてください。

関連記事一覧

(STEP1)今の自分を分析する

(STEP2)死ぬまで使わない貯金をつくる

(STEP3)家計の改善を行う

(STEP4)お金の仕組みについて知る

(STEP6)実際に投資をしてみる

Coming soon….

証券口座を開設する

自分の買いたい商品を探す

一括?積立?買い方を決める

自分の納得がゆくアセットアロケーションを模索する

コメント