こんにちは、ダンナです。

今回は、株式投資のポートフォリオにアクセントを加える「J-REIT ETF」を使って、毎月チャリンチャリンと分配金を得る方法について、徹底解説していきます。

「毎月のお小遣いが欲しい」「不動産投資に興味はあるけど、ローンを組むのは怖い」

そんな方に最適なのが、数千円から始められるJ-REIT(不動産投資信託)のETFです。

本記事では、具体的な銘柄選びから、投資額別の受取金シミュレーション、そしてメリット・デメリットまで網羅的に解説します。

この記事でわかること

- 毎月分配金をもらうために必要な3つのETF

- 100万円投資した時の「毎月の不労所得額」シミュレーション

- 現物不動産や個別REITと比較した際のメリット・デメリット

- 新NISAでの活用法と今後の市場見通し

そもそもJ-REITって何?と言う人は、以下の記事がオススメです!ヨメの為に書いたから優しい言葉で解説しています。

毎月分配金システムを作る「最強のJ-REIT ETF」3選

結論から申し上げます。毎月分配金を得るために投資すべきETFは以下の3つです。

- 1476:iシェアーズ・コア Jリート

- 1488:iFreeETF 東証REIT指数

- 2556:One ETF 東証REIT

これら3つのETFは、すべて「東証REIT指数」という同じ指数に連動するように作られていますが、「決算月(分配金を支払う月)」だけが異なります。

他にも東証REIT指数に連動するETFはあるけど、流動性やAUMなどの観点から、この3つを選んでいるよ!

自分で調べたい!という方は、以下のJPX公式サイトで調べることが出来ます。

分配金カレンダー:この3つで毎月が給料日に

これらを均等に保有することで、以下のように毎月分配金が入金されるシステムが完成します。

| 銘柄コード | 名称 | 分配金支払い月 |

|---|---|---|

| 1488 | iFreeETF 東証REIT指数 | 1月・4月・7月・10月 |

| 1476 | iシェアーズ・コア Jリート | 2月・5月・8月・11月 |

| 2556 | One ETF 東証REIT | 3月・6月・9月・12月 |

このように、隙間なく埋めることができます。

3銘柄とも同じ指数に連動するため、基本的には「一方が大暴落して他方が大暴騰する」ということはありません。値動きのクセが同じなので管理も非常に楽です。

いくらもらえる?投資額別・配当金シミュレーション

では、実際にこの3つのETFに投資をすると、どれくらいの不労所得が得られるのでしょうか。

J-REITの平均的な分配金利回り(約3.5%〜4.5%程度)を元に、利回り4.0%と仮定してシミュレーションしてみます。

| 投資総額 | 年間分配金(税引前) | ひと月あたりの受取額 |

|---|---|---|

| 100万円 | 40,000円 | 約3,300円 |

| 300万円 | 120,000円 | 約10,000円 |

| 500万円 | 200,000円 | 約16,600円 |

| 1,000万円 | 400,000円 | 約33,300円 |

※上記は税引前の概算です。特定口座の場合は約20%の税金が引かれます。

※基準価額の変動や分配金の増減により、実際の受取額は変動します。

いかがでしょうか。「毎月3,000円」あればスマホ代が浮きますし、「毎月1万円」あれば光熱費の足しになります。

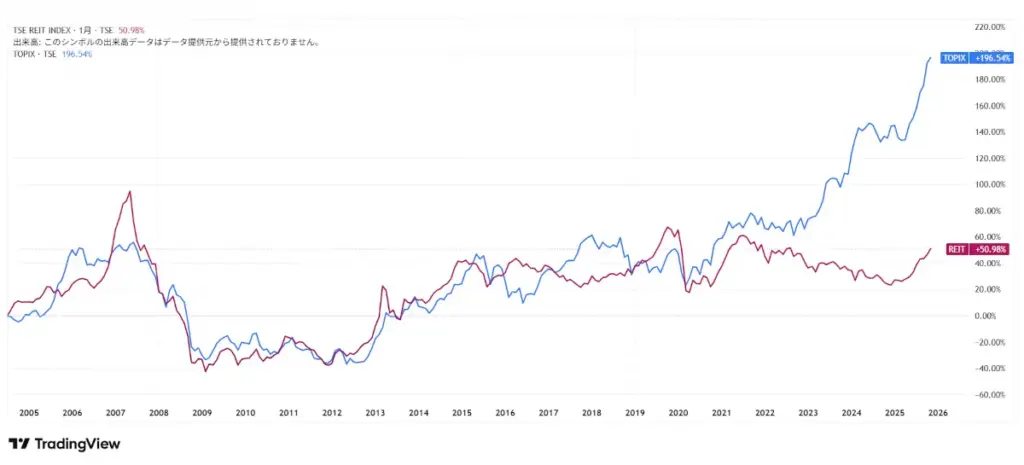

TOPIX(東証株価指数)の利回りが平均2%前後であることを考えると、J-REITのキャッシュフローを生み出す力は非常に強力です。

東証REIT指数の分配金利回り推移が知りたい場合は、以下のサイトが役に立つよ!

なぜ個別株ではなく「ETF」なのか?3つのメリット

REITには、個別のビルや商業施設を保有する「個別銘柄」もありますが、私は以下の理由からETFを強く推奨しています。

① 自動で分散投資ができる(倒産リスクの回避)

東証REIT指数とは、東京証券取引所に上場するREIT全銘柄の「時価総額加重平均」です。

つまり、このETFを買うということは、日本の不動産市場(オフィス、マンション、ホテル、物流倉庫など)を丸ごとパッケージ買いするのと同じ意味を持ちます。

個別のREITであれば、不祥事や特定の物件のトラブルで価格が半値になるリスクもありますが、指数連動のETFならそのリスクを極限まで薄めることができます。

② 少額から購入可能

現物の不動産投資には数千万円〜数億円が必要ですが、ETFなら数千円から投資可能です。

特に1476(iシェアーズ・コア)は1口単位(約2,000円前後)で購入できるため、お小遣いの範囲で少しずつ買い増しするのに最適です。

③ 管理の手間がゼロ

現物不動産のような「入居者募集」「修繕対応」「クレーム処理」は一切不要です。

ただ証券口座でポチッと買うだけで、プロが運用してくれた家賃収入(分配金)が振り込まれるのを待つだけです。

J-REIT ETFのリスクとデメリット

良いことばかりではありません。投資をする上で、以下のリスクは必ず理解しておきましょう。

値動き(ボラティリティ)は株式並みに激しい

「不動産だから安定している」と思うのは間違いです。

以下のチャートイメージのように、コロナショック時には株式以上に大暴落しました。

J-REITは換金性が高いため、市場がパニックになると真っ先に売られる傾向があります。「数年間ずっと含み損」という時期も覚悟する必要があります。

金利上昇リスク(日銀の政策)

不動産投資は多額の借入を行って物件を購入します。

今後、日本でも金利が上昇すると、REIT法人の借入金利負担が増え、利益(分配金)が圧迫される可能性があります。金利上昇局面では、REIT価格は軟調になりやすいというセオリーがあります。

災害リスク

地震大国日本において、保有物件が被災するリスクはゼロではありません。

ただし、ETFであれば日本全国の物件に分散投資されているため、特定の地域で災害があってもポートフォリオ全体へのダメージは限定的です。

新NISA口座での運用について

「このETFは新NISAで買えるの?」という質問をよく頂きます。

結論:「成長投資枠」で購入可能です。

新NISA口座で購入すれば、通常約20%かかる税金がゼロになり、分配金がまるまる手取りとなります。

高配当なJ-REITこそ、NISAの非課税メリットを最大限に活かせる投資対象と言えるでしょう。

今後の不動産市場とポートフォリオ戦略

最後に、個人的な見解を含めた今後の戦略についてお話しします。

地方は厳しく、都心は底堅い

人口減少が進む日本において、地方や郊外の不動産価値は長期的に下落トレンドにあると考えています。

しかし、東証REIT指数は時価総額の大きい銘柄(=都心の一等地に物件を持つ銘柄)の比率が高いため、「日本の優良資産だけを保有し続ける」という点では理にかなっています。

ポートフォリオでの位置付け

私の場合、ポートフォリオのメインはあくまで「株式」です。

しかし、株式とは異なる値動きをする資産(オルタナティブ資産)として、また「日本円での確実なキャッシュフロー」を確保する手段として、J-REIT ETFを保有しています。

「株価の成長」は株式に任せ、「日々の潤い(分配金)」はREITに任せる。

この役割分担ができると、投資生活の精神的な安定感がグッと増します。

分散投資の大切さは以下の記事が参考になると思います。

まとめ:焦らず「心の安定」を優先しよう

以上、J-REIT ETFで毎月分配金を作る方法でした。最後に簡単にまとめです。

- 1476、1488、2556の3つで毎月分配金システムが完成する。

- 利回り4%前後が期待でき、100万円投資で月3,300円程度の収入に。

- 新NISA(成長投資枠)を活用すれば非課税で受け取れる。

- 値動きは激しいので、狼狽売りせず長期目線で保有することが重要。

現物不動産と違い、ETFはクリック一つで売買できてしまうため、暴落時に恐怖に駆られて売ってしまいがちです。

「これは家賃収入だ。物件(ETF)を持っている限り家賃は入ってくる」と割り切り、心地よい距離感で投資を楽しんでいきましょう!

あわせて読みたい参考書籍

J-REITの仕組みや銘柄分析について詳しく学びたい方には、以下の書籍が勉強になります。

コメント