こんにちは、ダンナです。

先日、以下の記事で教育資金を準備するためのポートフォリオについて紹介しました。自分のことではなく、自分の子どものことでしたので、かなり悩んだし、シミュレーションもした…。

本記事では、そんな教育資金ポートフォリオにおいて「2559:MAXIS全世界株式(オール・カントリー)上場投信」を採用した理由を詳しく解説します。

まだポートフォリオ全体に関する記事を読んでいないよ!と言う人は、そちらを先に読んだ方が「納得」してもらいやすいかも!

教育資金ポートフォリオにおけるETFの役割

教育資金は「目的が明確な投資」

教育資金は「いつ」「何に」使うのかが明確な投資対象です。大学進学や留学といった大きな支出が見込まれる一方で、15年近い長期で準備できるという特性もあります。これにより、時間を味方にしたインデックス運用が非常に有効です。

ETFを活用する理由

教育資金の運用にETFを活用する最大の理由は、定期的な分配金を得ながら資産形成ができる点にあります。投資信託と比べて流動性が高く、必要な時期に換金しやすいというメリットもあります。

また、最近ではETFの種類も増えてきており、日本株に偏らない国際分散を手軽に実現できる商品が組成され、長期でのインフレ対策にも適していると考えています。

「現金だけ」では足りないという現実

文部科学省の調査では、子ども1人あたりに必要な教育費は、公立でも1,000万円以上、私立であれば2,000万円を超えることもあります。現金や定期預金だけでは利息がつかず、資産が実質目減りしてしまうリスクがあるため、運用による備えが欠かせません。

あおぞら銀行が普通預金金利が0.5%と比較的高いけど、それでもインフレには負けちゃうよね…。

MAXIS全世界株式ETF(2559)の基本情報と特徴

1本で世界中に投資できる「国際分散ETF」

2559は、MSCI オール・カントリー・ワ ー ルド・インデックス(円換算ベース)に連動するETFで、全世界の株式市場に分散投資ができるのが最大の特徴です。先進国だけでなく、新興国も含まれており、世界経済全体の成長を取り込むことができます。

主な基本スペック

- 銘柄名:MAXIS全世界株式(オール・カントリー)上場投信

- 銘柄コード:2559(東証上場)

- 連動指数:MSCI オール・カントリー・ワ ー ルド・インデックス(円換算ベース)

- 信託報酬:年率0.0858%(税込)

- 純資産総額:約672.5億円(2025年7月時点)

- 分配金実績:年1回(直近利回り1.45%)

- 上場日:2020年1月9日

上場日は新しいけど同指数の既発ETFは2008年3月26日と実績があるよ!(米国籍のACWI)

税制面でも有利な「日本籍ETF」

2559は日本で設定されたETFであり、外国税額控除の必要がなく、二重課税が自動で調整されます。これは確定申告の手間を大きく軽減するだけでなく、子ども名義の口座などでも管理しやすく、教育資金として運用する上で非常に扱いやすいというメリットにつながります。

ACWIと同じ指数だけど、この辺りは大きな違いだと思うよ!円換算ベースは日本人ならどうしようもないけど。

世界経済への長期分散投資が必要な理由

日本株だけでは将来リスクを避けられない

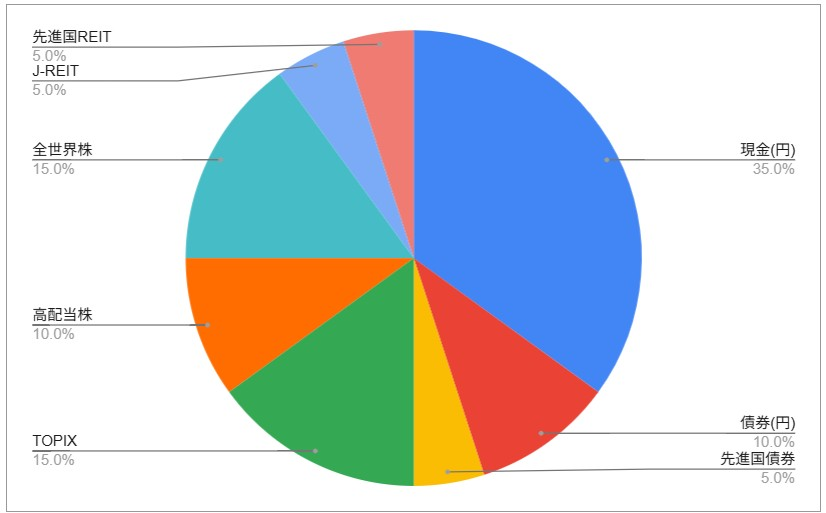

現在の教育資金ポートフォリオには、TOPIXに連動する1475や日本の高配当ETFである1478など、日本株の割合も一定程度組み込まれています。しかし、日本経済は人口減少や構造的な低成長に直面しており、日本株に偏りすぎること自体がリスクになる可能性があります。

ボラティリティを抑えるために日本株を入れているけど、僕個人のポートフォリオは外貨資産多めだよ!

2559の構成国比率から見える「世界の重心」

2559が連動するMSCI ACWIの構成比率は以下の通りです(2025年時点・おおよその比率)。

- 米国:約67%

- 欧州(イギリス、ドイツ、フランスなど):約3%

- カナダ:約3%

- 日本:約5%

- 中国、インド、ブラジルなどの新興国:約22%

これにより、2559をポートフォリオに加えることで、グローバル経済全体への自然なエクスポージャーが得られます。為替リスクは一定程度存在するものの、長期投資であれば時間の経過とともに吸収できるリスクでもあります。

時価総額が大きいというのもありますが、浮動株調整後の加重平均で指数が組まれているため、日本や欧州・新興国などで浮動株が少ないため、アメリカに偏りがちというのもあります。

政府保有株とか、結構あるんだよね…。

他の全世界株ETFとの比較で見える2559の優位性

全世界株式に投資できるETFは2559だけではありません。他にも以下のような選択肢が存在します。

比較対象となる主な全世界株ETF

- 1554:上場インデックスファンド世界株式(MSCI ACWI)除く日本

- 1657:iシェアーズ・コア MSCI 先進国株(除く日本)ETF

いずれもMSCI ACWIに連動するETFであり、基本的には同じ指数をベースにしています。しかし、信託報酬・取引のしやすさ・税制対応の点で大きな差があります。

1657については先進国のみなんだよね。それでも良いのだけど…。

コスト・構造の比較(2025年7月時点)

| 銘柄 | 信託報酬 | 分配頻度 | 税制対応 | 管理会社 |

|---|---|---|---|---|

| 2559 | 0.0858% | 年2回 | 外国税控除 不要 | 三菱UFJアセットマネジメント |

| 1554 | 0.37% | 年1回 | 外国税控除 必要 | 日興アセットマネジメント |

| 1657 | 0.209% | 年2回 | 外国税控除 必要 | ブラックロック |

2559が優れている理由

- 最も低コストで運用できる(信託報酬0.0858%)

- 日本籍であり、確定申告不要・NISAにも対応

- 急な出費にも対応可能な十分な流動性と純資産規模(672.5億円)

海外ETF(例:VT)と比較すると、2559は為替手数料や確定申告、取引コストの面でもメリットが多く、特に子ども名義の特定口座で長期保有する教育資金用途には管理のしやすさという点でも優れています。

ドル建てで運用するのは確定申告とか結構面倒くさいんだよね!(経験中)

教育資金ポートフォリオにおける2559の役割

日本株に偏らないための「軸」

現在の教育資金ポートフォリオでは、国内ETFである1475(TOPIX連動)と1478(日本高配当ETF)をすでに採用しています。これにより、日本株の比率は一定程度確保されており、今後の資産形成では「地理的分散」が必須となります。

2559(ACWI)自体にも日本株が入っていますが、そのあたりは日本株メインのポートフォリオなのでOKということにしました。今後、指数自体の日本株の比率が高くなった時は1475や1478で調整します。

世界株式へのアクセスを2559で完結

2559は、一本で米国・欧州・新興国を含めた世界中の株式に投資できるという点で、非常に効率的なポートフォリオ拡張ツールです。個別に先進国株(例:eMAXIS先進国株式)や新興国株(例:1658)を組み合わせる必要がなく、手間もリスク管理も大幅に簡素化できます。

どの国”ブームなのか”を追わないというのは楽だし、長期投資するうえで大切なメンタル的も安定するよ!

組み入れ比率は15%が妥当

ポートフォリオ全体における2559の比率は、他の日本株ETFや債券とのバランスを加味し、15%前後が妥当としました。この比率により、為替や海外市場の影響を受けすぎず、それでいて国際分散効果を十分に発揮できる構成となります。

本来であれば成長率の高い海外株の比率を高めたいところですが、特に為替リスクを抑えました。もっとリスクを取ってもイイよ!と言う人は、ポートフォリオの50%ほどまで保有しても良いとは思います。

パフォーマンスとリターン目標の整合性

2559の運用実績(2025年7月時点)

| 期間 | 騰落率(分配金再投資込み) |

|---|---|

| 直近1年 | +4.11% |

| 過去3年 | +70.47% |

| 設定来 | +139.43% |

特に直近3年間で70%を超えるリターンを記録しており、これは米国市場の堅調な成長に大きく支えられた結果です。今後も同様のパフォーマンスを期待することはできませんが、4〜5%の年平均リターン(CAGR)を前提にした教育資金の長期計画には十分適合する内容です。

複利効果と長期保有の強み

教育資金は10年以上のスパンで運用されることが一般的であるため、分配金再投資による複利効果を最大化できることは大きなメリットです。2559は分配金も安定しており、再投資と組み合わせることで着実に資産成長が期待できます。

2559が教育資金向きである理由(まとめ)

明確な目的に対応できるシンプルなETF設計

教育資金は「何年後に、どれだけの金額が必要か」が決まっている資金であるため、長期的に安定して運用でき、必要なときに換金しやすい金融商品が求められます。2559は、世界の経済成長を効率的に取り込みつつ、日本国内で管理・運用が完結するという点で、非常に扱いやすいETFです。

投資信託と違ってすぐに現金化できるのはイイね!

税制・流動性・信託報酬の三拍子が揃う

- 日本籍ETF:外国税額控除の煩雑さがなく、未成年口座での取り扱いもスムーズ

- 流動性と純資産:数百億円の規模で安定しており、スプレッドも小さい

- 信託報酬:0.0858%という圧倒的低コストで、複利効果を最大限活かせる

ポートフォリオ全体とのバランスに優れる

TOPIX連動型の1475や、高配当ETFである1478といった国内ETFとの組み合わせでは、日本株偏重のリスクが避けられません。2559を組み入れることで、先進国・新興国も含めた真の国際分散が実現でき、ポートフォリオ全体の安定性と成長性が両立されます。

「教育=未来への投資」に最適なアプローチ

教育は消費ではなく、未来への投資です。その準備としての資産形成においても、2559のようなシンプルで本質的なETFは、複雑な運用や過度なリスクを取らずに着実な資産形成を支えてくれます。

将来、子どもが進路を選ぶ際に「選択肢を狭めない」という親の願いを実現するために、2559は非常に実用性の高い選択肢となると考えています。

資産運用をするうえでの超オススメ書籍

実際に読み、購入している書籍のみ紹介しています。とても面白いので是非手に取ってみて下さい。

何度も読み返せるので実質無料です!

経済成長の歴史を知る「経済成長の起源」

投資先を選ぶうえで最も大切なのが「将来性」です。それだけで投資できるものでもありませんが、投資とは経済成長を見越してするものであり、今後衰退することが確実な国や企業に資金を投じるのは投資とは言えません。

経済成長とは何か、を学ぶことによりポートフォリオにおける適切な配分や、投資先を「自分の脳みそ」で考えることが出来ます。

バブルを学ぶ「バブルの経済理論」

「今はバブルだ」と投資を続けていると聞き続けます。アメリカは常にバブル状態にあるそうです。私は10年ほどまえから聞いている気がする。

たしかに指標や実経済に合わせたらバブルと断じたくなるのも分かりますし、私自身もそのための準備をしています。

しかし、そもそもバブルとは?と言う疑問について、バブルの条件や崩壊のタイミングなどを丁寧にひも解いてくれる良書です。

すっごいオススメの本なのに、重版していない様子なので少しでも気になる方はお早めに…。枕にして夢の中でも読みたい本です。

不動のオススメ「21世紀の貨幣論」

貨幣とは何か。投資を始めてからずっと疑問に思い、学び続け、やっとたどり着いた超優良書籍です。

オススメの書籍は?と聞かれたら真っ先にオススメしたい本(実際は難しい内容なので、初心者にはオススメしていませんが)。Youtuberの動画で勉強した気になるなら、この一冊を時間を掛けて読んだ方が良いと思います。

比較的安価な書籍ですが、価格以上の知識量が詰め込まれています。やはり読書は最強コスパの自己投資…。

関連記事

コメント