こんにちは、ダンナです。

新社会人になって「お金の勉強を始めたいけど、何からすればいい?」と悩んでいませんか?

この記事では、社会人1年目が知っておくべき金融リテラシーの基本「3つの機能」と「5つの原則」を、図解で分かりやすく解説します。

投資について何から学べばいいの~と言う人向けに書いています!分からないことがあれば是非コメントもお待ちしています!

はじめに|社会人になった今こそ「お金の教養」が必要な理由

新社会人として働き始めると、給料・税金・保険・家賃・投資など、これまで親や学校が代わりに考えてくれていた「お金の現実」に直面します。 SNSでは「投資で資産形成」「副業で収入アップ」といった情報が溢れていますが、その前に欠かせないのがお金の教養(金融リテラシー)です。

お金の勉強とは、節約や投資のノウハウを覚えることだけではありません。 「お金とどう付き合うか」「お金を通して自分の価値観をどう形づくるか」を理解することです。 つまり、お金の使い方=人生の選択の仕方とも言えます。

近年、「新社会人 お金の勉強」「社会人1年目 お金の使い方」などの検索需要が高まっており、それだけ多くの人が不安を感じている証拠です。 正しい知識を早いうちに身につければ、将来の選択肢は確実に広がります。 この章では、社会人1年目が押さえるべきお金の考え方の基礎を一緒に見ていきましょう。

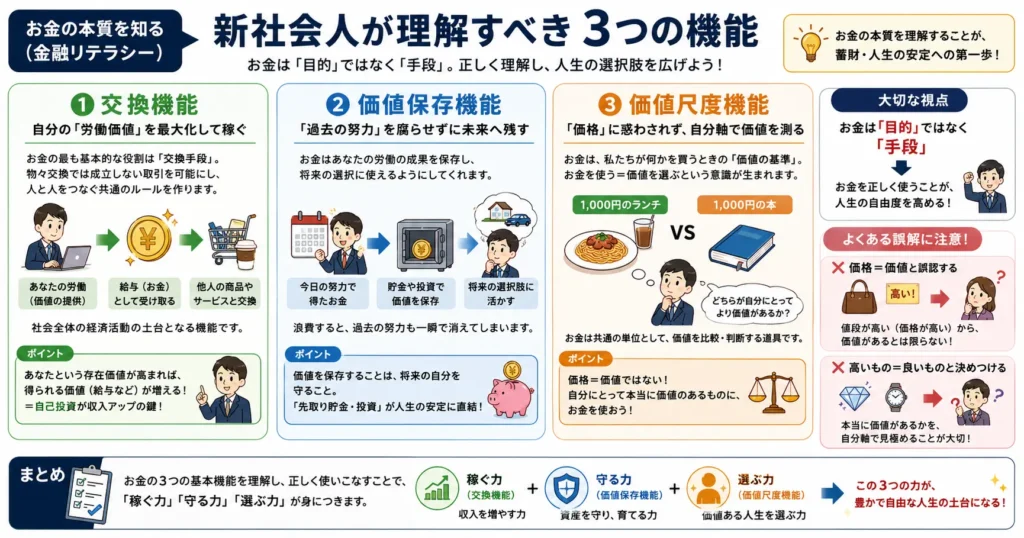

お金の本質を知る(金融リテラシー)|新社会人が理解すべき3つの機能

「お金」とは何でしょうか? ただの紙切れでもありながら、私たちの行動を支配するほどの力を持つ存在。 その本質を理解することは、お金の勉強を始める第一歩です。 お金には、経済学的に3つの基本的な機能があります。

私の経験上での話になりますが、お金の本質を知ることが、蓄財をするうえで最も重要な要素です。これを理解せずに、また、理解できずにお金を使っているせいで、お金に困っている人を沢山見てきました。

① 交換機能 | 自分の「労働価値」を最大化して稼ぐ

お金の最も基本的な役割は「交換手段」です。 物々交換では成立しない取引を可能にし、人と人をつなぐ共通のルールを作ります。 例えば、あなたが仕事で提供した価値(労働)を「給与」という形で受け取り、そのお金を他人の商品やサービスに交換できる。 これが社会全体の経済活動の土台となっています。

言い換えるのであれば、これはあなたという存在価値が高まれば、得られる価値(給与など)が増えるということです。自己投資の大切さが分かります。

② 価値保存機能 | 「過去の努力」を腐らせずに未来へ残す

新社会人にとって重要なのが「価値保存機能」の理解です。 お金はあなたの労働の成果を保存し、将来の選択に使えるようにしてくれます。 だからこそ、浪費せずに貯金や投資で「お金を未来に残す」ことが、人生の安定に直結します。 給料日後にすぐ使い切ってしまうと、過去の努力も一瞬で消えてしまいます。

なぜ人類はお金という物質に置き換えることで、価値を保存しようとしてきたのでしょうか。色々と理由は有りますが、そのひとつに将来の自分が困らないためであることは自明の理です。

③ 価値尺度機能 | 「価格」に惑わされず、自分軸で価値を測る

お金は、私たちが何かを買うときの「価値の基準」でもあります。 例えば、1,000円のランチと1,000円の本。あなたにとってどちらが価値ある支出かを判断するために、お金という共通の単位が使われます。 この機能を理解すると、お金を「使う=価値を選ぶ」という意識が生まれ、無駄遣いを自然と減らせます。

お金は「目的」ではなく「手段」。 この視点を持つことが、社会人のお金の勉強の基礎となります。

しかし、価格=価値と誤認している人が居ます。値段が高い(価格が高い)から、価値があるわけではありません。これを理解せずに、高いものばかりをありがたがる人が一定数います。

他にもいろいろ機能があるという人もいますが、とりあえずこの3つで充分です。

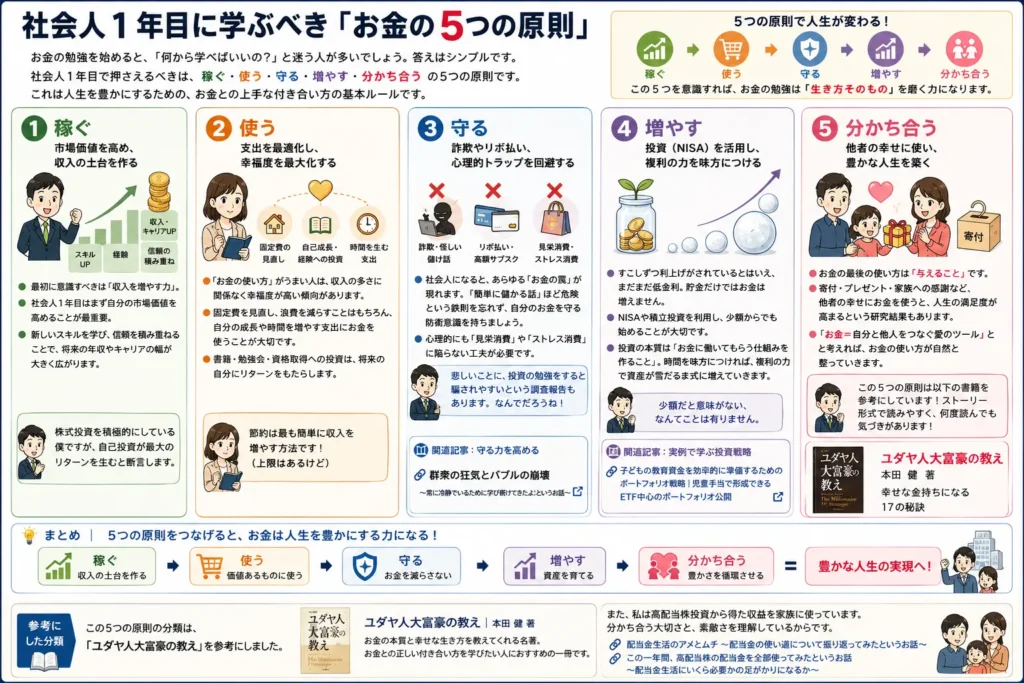

社会人1年目に学ぶべき「お金の5つの原則」

お金の勉強を始めると、「何から学べばいいの?」と迷う人が多いでしょう。 答えはシンプルです。社会人1年目で押さえるべきは、稼ぐ・使う・守る・増やす・分かち合うの5つの原則です。 これは人生を豊かにするための、お金との上手な付き合い方の基本ルールです。

① 稼ぐ | 市場価値を高め、収入の土台を作る

最初に意識すべきは「収入を増やす力」です。 多くの人が節約や投資に目を向けがちですが、社会人1年目はまず自分の市場価値を高めることが最重要。 新しいスキルを学び、信頼を積み重ねることで、将来の年収やキャリアの幅が大きく広がります。

株式投資を積極的にしている僕ですが、自己投資が最大のリターンを生むと断言します。

② 使う | 支出を最適化し、幸福度を最大化する

「お金の使い方」がうまい人は、収入の多さに関係なく幸福度が高い傾向があります。 固定費を見直し、浪費を減らすことはもちろん、自分の成長や時間を増やす支出にお金を使うことが大切です。 たとえば書籍・勉強会・資格取得への投資は、将来の自分にリターンをもたらします。

節約は最も簡単に収入を増やす方法です!(上限はあるけど)

③ 守る | 詐欺やリボ払い、心理的トラップを回避する

社会人になると、営業電話・投資詐欺・高額サブスクなど、あらゆる「お金の罠」が現れます。 「簡単に儲かる話」ほど危険という鉄則を忘れず、自分のお金を守る防衛意識を持ちましょう。 また、心理的にも「見栄消費」や「ストレス消費」に陥らない工夫が必要です。

悲しいことに、投資の勉強をすると騙されやすいという調査報告もあります。なんでだろうね!

また、以下の記事はある種の守る力について書いています。投資で重要なのは負けないこと。勝ち続けることではありません。そのために必要なポートフォリオの考え方などについて触れています。

④ 増やす | 投資(NISA)を活用し、複利の力を味方につける

すこしずつ利上げがされているとはいえ、まだまだ低金利。貯金だけではお金は増えません。

NISAや積立投資を利用し、少額からでも始めることが大切です。 投資の本質は「お金に働いてもらう仕組みを作ること」。 時間を味方につければ、複利の力で資産が雪だるま式に増えていきます。

少額だと意味がない、なんてことは有りません。

以下は、僕にしては珍しくポートフォリオを公開した記事です。子供の教育資金用なので、皆さんに最適という訳ではありませんが、実例を見るのは大切だと思います。

⑤ 分かち合う | 他者の幸せに使い、豊かな人生を築く

お金の最後の使い方は「与えること」です。 寄付・プレゼント・家族への感謝など、他者の幸せにお金を使うと、人生の満足度が高まるという研究結果もあります。 「お金=自分と他人をつなぐ愛のツール」と考えれば、お金の使い方が自然と整っていきます。

この5つの原則を意識すれば、お金の勉強は単なる知識ではなく、生き方そのものを磨く力になります。

この辺りの原則は以下の書籍を参考にしているよ!ストーリ形式なのですごく読みやすくてオススメです!僕も未だに読んでいるよ!

また、私は高配当株投資から得た収益を家族に使っています。分かち合う大切さと、素敵さを理解しているからです。以下の記事では、どのようなことをしているのか赤裸々に語っています。

実践編|新社会人が今すぐできるお金の管理と行動法

お金の知識を身につけるだけでは十分ではありません。 大切なのは、今日から実際に行動することです。 ここでは「稼ぐ・使う・増やす」の3つの観点から、すぐに始められる具体的なステップを紹介します。

① スキルアップへの投資 | 最大のリターンを生む「稼ぐ力」

社会人1年目は、スキルアップの黄金期です。 まずは仕事に全力を注ぎ、学びの質を最大化しましょう。 目の前の仕事で結果を出すことが、昇給・転職・副業など、将来の収入アップの土台になります。 さらに、スキマ時間を活用して資格取得や副業スキル(ライティング、デザイン、プログラミングなど)を学ぶのも効果的です。

最速で500万円を貯める方法については以下の記事で纏めてみたよ!怪しい情報商材みたいだけど、無料です。

② 固定費の徹底見直し | 誰でもできる「支出の最適化」

新社会人に多い悩みが「給料が思ったより残らない」というもの。 これは収入よりも固定費の管理に原因がある場合が多いです。 まずは以下の支出を見直しましょう:

- 通信費:格安SIMへの切り替え

- 保険:必要最低限の掛け捨て保険に整理

- 銀行・クレカ:年会費無料・ポイント還元率の高いものを選択

また、支出管理には家計簿アプリが便利です。 「マネーフォワード ME」や「Zaim」などを使えば、口座・カードを自動連携でき、毎月の支出を可視化できます。 節約とは我慢ではなく、「お金の流れをコントロールすること」なのです。

例えば、月3万円の固定費削減(格安SIM+サブスク整理)を30年投資に回すと、年利5%で約2,500万円の差がつきます。最初は大した金額ではなくとも、複利の効果で大きな差が生じるのです。

収入が少ない時こそ威力を発揮するよ!

③ NISA・積立投資の開始 | 「時間」を資産に変える第一歩

現行の新しいNISA制度は、社会人1年目が始めるには最適の投資制度です。 毎月5,000円からでも始められる積立投資は、時間を味方につけてリスクを分散できます。 まずはインデックスファンドなど低コストで分散された商品から始め、「長期・分散・積立」を意識しましょう。 投資は「ギャンブル」ではなく、「将来の自分への信頼投資」です。

NISAについては以下の記事が参考になると思います!

④ ふるさと納税の活用 | 2年目の住民税対策と賢い節約術

社会人1年目にぜひ知っておきたいのがふるさと納税です。これは実質2,000円の負担で、自治体からお米や日用品などの返礼品がもらえる制度です。

最大のメリットは、「2年目の手取り減」を緩和できること。社会人2年目からは住民税の天引きが始まりますが、1年目のうちにふるさと納税をしておけば、翌年の税金が控除されます。お米やティッシュなどの日用品を返礼品で選べば、生活費の直接的な節約にもつながります。

正直、やらない理由がないです!

価値観を磨く | 幸せとお金の上手な付き合い方

「お金があれば幸せになれる」と思っていたのに、実際にはそうでもない。 そう感じたことはありませんか? 多くの研究で、「年収が上がることによる幸福感には、徐々に慣れ(飽き)が生じやすい」と示されています。 幸せを感じる鍵は、お金の“使い方”にあります。

お金に対するマインドは、馬鹿には出来ない重要なファクターです

① お金は「自由な時間」を買うためのツール

お金は「自由に生きる時間を買う手段」です。 たとえば、仕事に追われる日々の中でも、家事代行を利用して余った時間を自己投資や休息に充てる。 これも立派な「幸福を生む支出」です。 お金を単なるモノの交換ではなく、「時間の再配分」として考えることで、価値観が変わります。

② モノより「経験」に投資して幸福度を高める

幸福度を高める支出は、「モノ」よりも「経験」にあると心理学では言われています。 旅行・学び・人との食事など、心を豊かにする体験にお金を使うと、長期的に満足感が続きやすいのです。 特に社会人1年目は、自分の価値観を形成する時期。 だからこそ、「何にお金を使うと自分は満たされるのか」を観察する習慣をつけましょう。

③ 他人と比較しない「自分だけの価値観」を持つ

無駄遣いを減らすコツは、「自分の価値観に合わない支出」を見抜くことです。 他人と比べる消費(見栄・承認欲求のための買い物)は、一時的な満足をもたらすだけで、幸福度を下げます。 「自分にとって意味のあるお金の使い方」を意識することで、浪費を減らし、精神的な余裕を得ることができます。

なぜお金と向き合う必要があるのか

多くの人は「お金の話は難しい」「お金に執着したくない」と感じます。 しかし、お金と向き合わないことこそが、最も危険なのです。 金融リテラシーが低いと、詐欺や高金利ローン、情報商材などに騙されるリスクが高まります。

① 知らない=搾取されるリスク

たとえば、クレジットカードのリボ払い。 「毎月定額だから安心」と思っていても、実際には高い金利が上乗せされ、借金が膨らむ仕組みです。 これは知識がないことで損をしている典型例。 知ること=自分を守ることなのです。

便利な機能に見えて、実質年率は15%前後とかなり高利です。これは新NISAの期待リターン(5%前後)の3倍近いスピードでお金が減ることを意味します。

リボ払いしている人には投資より返済が最優先といつもアドバイスしているくらいに凶悪だよ…。

② 金融リテラシーが人生の自由を左右する

将来の自由(働く場所・時間・生き方)を決めるのは、収入の多さではなく、お金をどう扱えるかです。 金融リテラシーを高めれば、不要な不安が減り、より主体的な人生設計が可能になります。 若いうちから勉強を始めることが、最も大きな「人生への投資」です。

③ 今日からできる「お金との向き合い方」

難しいことはありません。 まずは、家計簿アプリを入れ、1ヶ月の支出を見える化することから始めましょう。 そして、「どんな支出が自分を幸せにしているか」を考えること。 それこそが、お金の勉強の最初の一歩です。

まとめ|今日から始める「お金の勉強」の第一歩

お金の勉強は、社会人1年目にこそ始めるべき「人生の基礎学習」です。 学校では教えてもらえなかったけれど、社会では必ず向き合うことになるテーマ。 そして、早く始めるほど将来の選択肢が広がります。

今日からできる第一歩は、次の3つだけです。

- 家計簿アプリで支出を見える化する

- 収入の10%を自動で貯金・積立に回す

- 「使ったお金=自分の価値観」として振り返る

これを続けるだけで、数ヶ月後にはお金への不安が減り、 「自分でお金をコントロールできる」という自信が生まれます。 その自信こそが、仕事・人間関係・ライフプランのすべてに好循環をもたらします。

お金の勉強は一度きりでは終わりません。 「学び→行動→改善」を繰り返すことで、金融リテラシーは確実に身につきます。 あなたの将来の自由と幸福のために、今日からお金と誠実に向き合っていきましょう。

よくある質問(FAQ)

Q1. 社会人1年目におすすめの「お金の勉強本」は?

初心者向けでは『バビロン大富豪の教え』(ジョージ・S・クレイソン)や『本当の自由を手に入れるお金の大学』(両学長)がおすすめです。 図解や実践事例が多く、社会人1年目でも理解しやすい内容になっています。

Q2. 投資はいつから始めるべき?

収入が安定し、生活防衛費(まずは3ヶ月分、不安なら半年分)を確保できたら、少額から始めてOKです。 積立NISAを活用すれば、毎月5,000円でも十分に資産形成が可能です。

Q3. 節約とケチの違いは何ですか?

節約=お金を「目的に合わせて使う」こと。 ケチ=お金を「使わないことが目的」になっている状態です。 節約は将来への投資、ケチは機会損失につながることもあるため、バランスが大切です。

Q4. 会社の付き合い費用はどう考えればいい?

「将来の関係性を築くための支出」なら価値がありますが、義務感や見栄で参加する飲み会はコスパが低いです。 付き合い費用も、「自分にとって意味があるか」を基準に判断しましょう。

Q5. 初任給の上手な使い道は?

初任給の10〜20%は「自分や家族のため」に使いましょう。 残りは貯金や積立投資に回すのが理想です。 「感謝と成長にお金を使う」ことで、モチベーションとお金のバランスが整います。

Q6. 社会人1年目でも「ふるさと納税」はやるべき?

はい、強くおすすめします!

1年目の年収が確定する12月までに寄付を行うと、翌年(2年目)の6月から始まる住民税の支払いが軽減されます。

また、返礼品で生活必需品を受け取れば、実質2,000円の負担で数万円分の買い物をしたのと同等の効果があり、非常に効率的な節約術になります。

僕も1年目から始めていたよ!

コメント