こんにちは、ダンナです。

今回は、ヘッジファンドの帝王レイ・ダリオ氏が考案した伝説のポートフォリオ「オール・シーズンズ戦略(オールウェザー)」について解説します。

多くのブログや書籍で「最強のポートフォリオ」と紹介されてきましたが、実は2022年の相場で「ある弱点」が露呈したことをご存知でしょうか?

今回は、基本的な戦略の解説に加え、「弱点が露呈した今、まだ有効なのか?」「日本の投資信託(新NISA)で再現するには?」という、今の日本人が一番知りたいリアルな視点で解説していきます。

敬愛するレイ・ダリオの真意が伝わるように頑張って書くよ~!

そもそも資産価格が動く「季節」は4つしかない

レイ・ダリオ氏は、経済には「4つの季節」があり、資産価格はこれらに支配されていると説きます。

- インフレ(物価が上がる)

- デフレ(物価が下がる)

- 経済成長(景気が良い)

- 経済下降(景気が悪い)

重要なのは、「次はどの季節が来るか、誰にも予測できない」ということです。

予測できないなら、どの季節が来ても大怪我をしないように、それぞれの季節に強い資産をあらかじめ持っておこう。これが「オール・シーズンズ(全天候型)戦略」の真髄です。

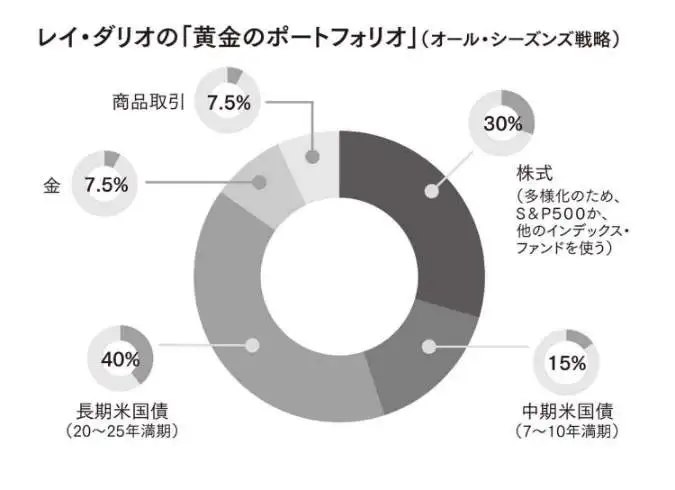

黄金の比率:ポートフォリオの中身

では、具体的な配分を見てみましょう。一般的な「株式6:債券4」とは全く異なる構成です。

| 資産クラス | 比率 | 役割(得意な季節) |

|---|---|---|

| 株式 | 30% | 経済成長期のリターン源 |

| 長期米国債 | 40% | デフレ・不況時の守護神 |

| 中期米国債 | 15% | 株式とのバランス調整役 |

| 金(ゴールド) | 7.5% | インフレ・通貨危機への備え |

| 商品(コモディティ) | 7.5% | インフレへの備え |

なぜ債券が55%も占めるのか?

それは、株式の値動き(リスク)は債券の約3倍激しいからです。金額を同じにしてもリスクは株式が支配してしまいます。リスクのバランスを均等にする(リスク・パリティ)ために、あえて債券を多めに保有するのです。

検証:S&P500との比較と「2022年の悲劇」

ここが今回の記事で一番お伝えしたいポイントです。

S&P500(米国株100%)と比較したバックテストの結果、オールシーズンズ戦略(以下ASP)には以下の特徴があります。

- リターン:S&P500より低い(株100%の爆発力には勝てない)

- 安全性:暴落時の下落幅はS&P500の半分以下(リーマンショック時など)

ここまではよくある解説です。しかし、2022年に事件が起きました。

この事件で多くの機関投資家が泣きを見たよ…。

弱点が露呈した「インフレ+金利急上昇」

2022年、米国で激しいインフレが起き、FRBは急激な利上げを行いました。その結果どうなったか。

株式も下がり、頼みの綱である債券も暴落した

本来、「株が下がれば債券が上がる(シーソーの関係)」で資産を守るのがこの戦略の肝です。しかし、金利急騰局面では株と債券が同時に下落(逆相関の崩壊)しました。これにより、ASPは一時的に防御力を失いました。

読者様

読者様じゃあ、もうオワコンなの?

私はそうは思いません!

むしろ日本人にこそ、この戦略の「金(ゴールド)」と「コモディティ」が輝くと考えています。

日本人にこそおすすめしたい理由:円安ヘッジ

私たち日本人投資家には「為替リスク」があります。S&P500だけに投資していると、株安と円高が同時に来た時(ダブルパンチ)のダメージが計り知れません。

ASPに含まれる「金(ゴールド)」や「商品(コモディティ)」は、歴史的にドルの価値が下がる局面や、インフレ局面で輝きを放ちます。

S&P500一辺倒では得られない「分散効果」は、不安定な為替相場に生きる私たちにとって、心の安定剤(精神的配当)になるはずです。

金の魅力については以下で熱く語っています

【実践編】投資信託(新NISA)で再現するには?

「米国ETFを買うのはドル転とか面倒くさい…」

「商品(コモディティ)ETFは日本の証券会社で買いにくい…」

そんな方のために、日本のネット証券(SBI・楽天など)で買える投資信託を使った再現案を考えました。これなら100円から積み立て可能です。

| 資産クラス | おすすめ投資信託の例 |

|---|---|

| 株式 (30%) | eMAXIS Slim 米国株式(S&P500) または 楽天・全米株式 |

| 債券 (55%) | eMAXIS Slim 先進国債券インデックス ※米国債のみの投信は少ないため先進国で代用 |

| 金 (7.5%) | ゴールド・ファンド(為替ヘッジなし) SMT ゴールドインデックスなど |

| 商品 (7.5%) | 投信ではコスト高のため、この枠を「金」か「現金」にするのが現実的 |

【ダンナ流・簡易アレンジ】

コモディティはコストが高く、長期保有に向かないものも多いため、個人がシンプルにやるなら以下の3つに集約しても十分効果的です。

- 株式:30%

- 債券(または現金):50〜60%

- 金(ゴールド):10〜20%

特に「現金」は最強の無リスク資産です。無理に債券を買わず、現金比率を高めるだけでも「自分なりのオールシーズンズ」は作れます。

ただし、あくまでも簡易アレンジ!レイ・ダリオの真意からは遠のきます

まとめ:自分のリスク許容度を知ろう

SNSでは「レバナス」や「S&P500一本」が持て囃されがちです。上昇相場では彼らがヒーローに見えるでしょう。

しかし、投資で最も大切なのは「暴落時に市場から退場しないこと」です。

「自分はリスクを取りすぎているかも?」「夜、値動きが気になって眠れない」という方は、このオールシーズンズ戦略のエッセンス(債券や金を混ぜること)を少しだけ取り入れてみてはいかがでしょうか。

ブログの内容がいいな~と思う方は、今回参考にした書籍を読むともっと学びが深まると思います。是非一読してみて下さい。

ポートフォリオの相談や、「こんな投信はどう?」といった質問があれば、ぜひコメント欄でお待ちしています!

自分のリスク許容度なんてわからないよ…と言う人は以下の記事がオススメ!

コメント